2022年中國電鍍行業上市公司全方位對比(附匯總數據對比)

本文核心數據:營業收入;業務收入;業務占比;毛利率;產量等

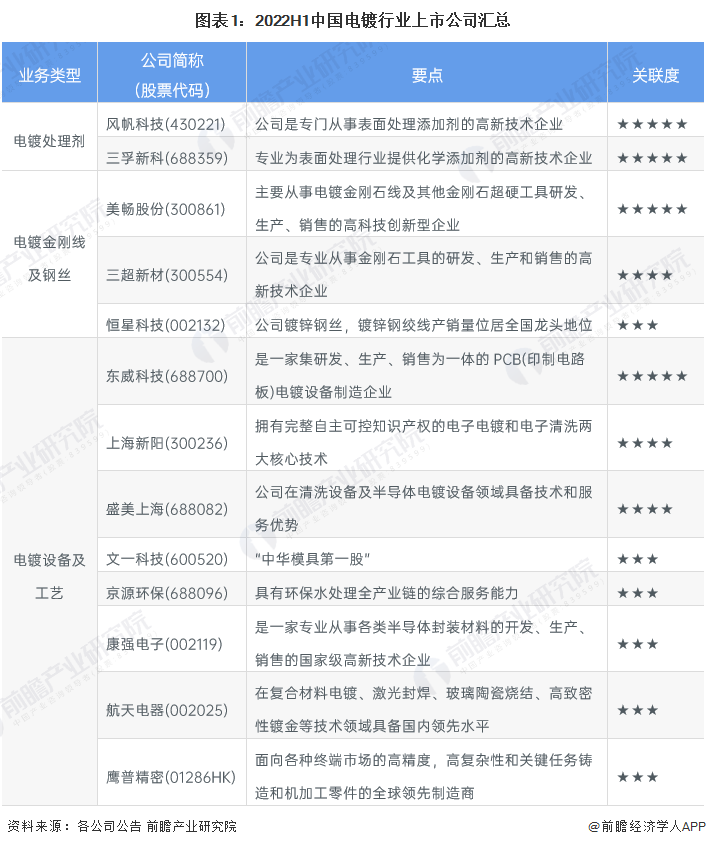

1、電鍍行業上市公司匯總

根據行業關聯度來看,行業內關聯度較強的是風帆科技、東威科技、美暢股份、;他們已具備成熟的電鍍技術和工藝,在布局電鍍設備的同時積極開拓下游領域,如電鍍金剛線和鋼絲等。其次是三超新材、盛美上海,,這些企業有豐富的電鍍加工工藝技術,同時在行業內電鍍設備知名度較高。其他如、、康強電子、航天電器、鷹普精密等關聯度相對中等,因為他們的主要業務產品分布在汽車、半導體、電子電器等領域,電鍍技術相對來說是加工環節的一部分。電鍍行業上市公司主要有:

電鍍處理劑:風帆科技(430221)、三孚新科(688359);

電鍍金剛線及鋼絲:美暢股份(300861)、三超新材(300554)、恒星科技(002132);

電鍍設備及工藝:東威科技(688700)、上海新陽(300236)、盛美上海(688082)、文一科技(600520)、(688096)、康強電子(002119)、航天電器(002025)、鷹普精密(01286.HK)。

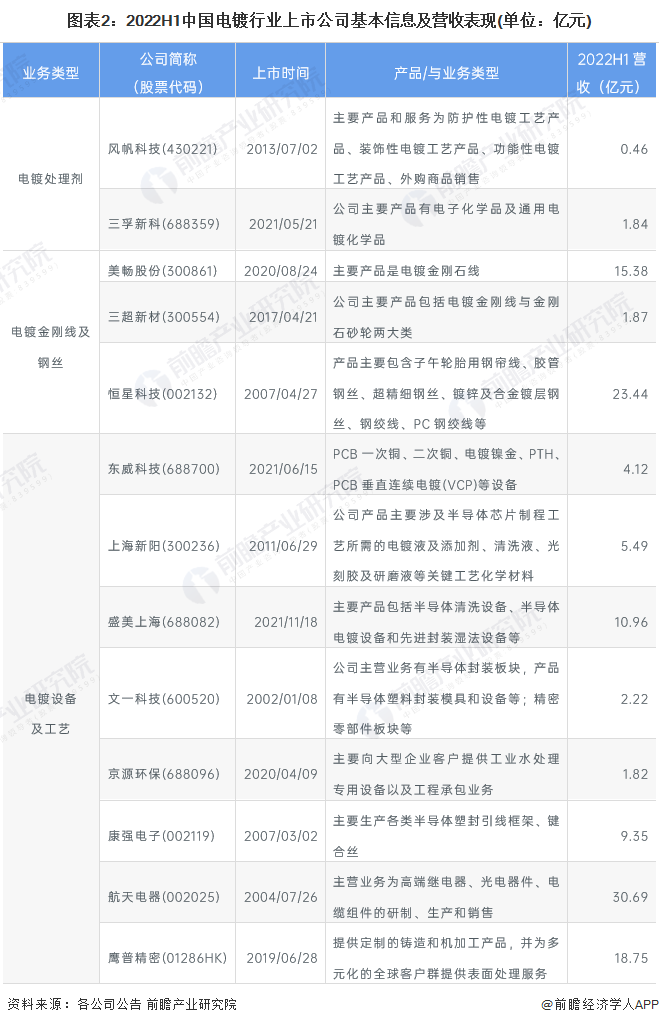

2、電鍍行業上市公司業務布局對比

電鍍行業的上市公司中,幾乎所有業務從事電鍍相關的是風帆科技,盡管其上半年收入相對較低,但專業性強,主要電鍍業務是防腐性電鍍和裝飾性電鍍。美暢股份98%以上是電鍍金剛石線,近年來隨著下游光伏行業需求爆發,用于切割光伏產品的電鍍金剛石線的需求也跟著水漲船高,公司在該領域核心競爭力較強。電鍍業務超過80%的還有三超新材和東威科技,前者是國內較早掌握電鍍金剛線相關技術并成功產業化的本土企業,而后者PCB垂直連續電鍍(VCP)等設備在業內知名度較高。其他公司電鍍相關業務占比較低,主要是電鍍產業污染較高,為謀求轉型企業積極發展下游相關業務。

注:京源環保、康強電子、航天電器三家公司并未披露電鍍業務占比,2022H1占比數據為初步核算。

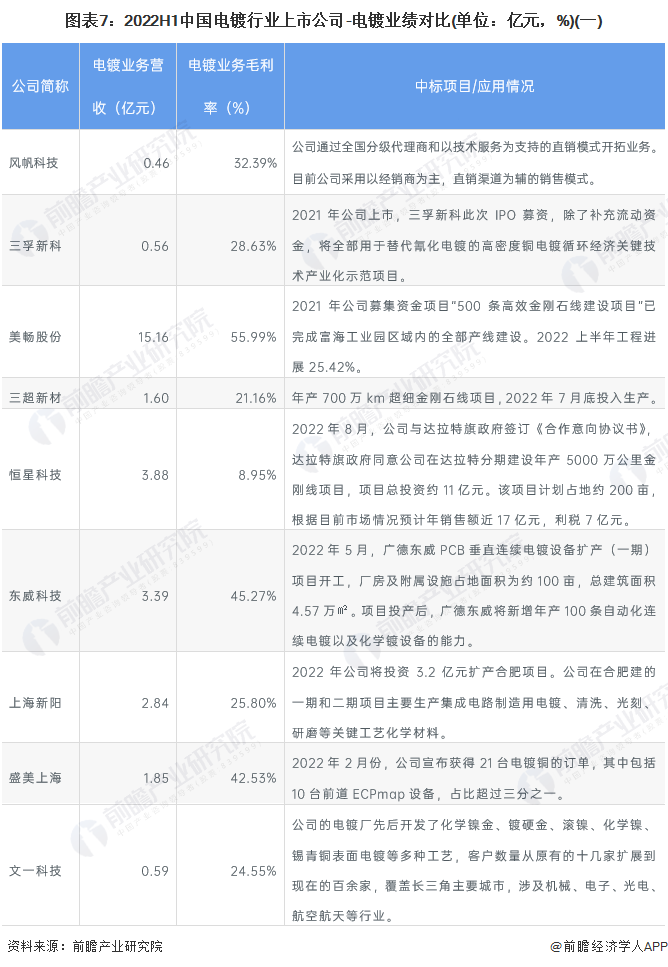

3、電鍍行業上市公司電鍍業績對比

目前,在電鍍業務中2022上半年收入最高的是美暢股份,其電鍍金剛石線產品毛利率高達55.99%,2021年公司募集資金項目“500條高效金剛石線建設項目”已完成富海工業園區域內的全部產線建設。其次是航天電器,盡管電鍍產品占比較低,但由于企業整體收入較高,且自主進行電鍍加工,因此相對來說電鍍收入較高。毛利率較高的還有東威科技和盛美上海,毛利率分別為45%和42%。從整體上看大部分企業電鍍業務收入較低,2022上半年因為疫情和國際緊張局勢等原因,除美暢股份外其他企業電鍍業務收入不超過4億元,大部分在1-2億元左右。

從電鍍行業上市公司業績表現看,行業業績表現最好的是美暢股份,在營收和毛利率上有絕對優勢,其次是東威科技、盛美上海、航天電器,其他公司2022年上半年電鍍業績有待提高。

4、電鍍行業上市公司電鍍業務規劃對比

電鍍行業上市公司整體規劃上對指標并無太詳細披露,僅三超新材的規劃是公司力爭在2023年一季度完成“年產4100萬公里金剛石線鋸項目”的一期,即年產1800萬公里金剛石線的投產。美暢股份、東威科技、康強電子目標是繼續保持行業領先地位;三孚新科、恒星科技、盛美上海在公司規劃中對市場規模預計有較快的增長;風帆科技、上海新陽、京源環保規劃繼續保持技術優勢;文一科技在電鍍廠搬遷及環評上計劃做好相關工作。

更多本行業研究分析詳見前瞻產業研究院《中國電鍍行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

Copyright ? 2013-2016 ?深圳市榮達信電源科技有限公司 All Rights Reserved ?電腦版 | 手機版?粵ICP備08032716號

全國統一服務熱線:400-050-9098